Sorgfalts- und Berichterstattungspflichten für Unternehmen – Praxisleitfaden «in a nutshell»

Am 1. Januar 2022 sind die Bestimmungen in Kraft getretenen, welche eine Berichterstattungspflicht von Unternehmen über nichtfinanzielle Belange (Art. 964a ff. OR) sowie Sorgfalts- und Berichterstattungspflichten in den Bereichen Konfliktmineralien und Kinderarbeit (Art. 964j ff. OR) vorsehen. Die Berichte müssen erstmals für das Geschäftsjahr 2023 verfasst werden. Wer im Bericht vorsätzlich falsche Angaben macht, die Berichterstattung unterlässt oder der gesetzlichen Pflicht zur Aufbewahrung und Dokumentation der Berichte nicht nachkommt, dem droht Busse von bis zu CHF 100'000. Fahrlässiges Handeln wird mit Busse von bis zu CHF 50'000 bestraft.

Klar ist: die Pflichten, welche anfangs 2022 in Kraft getreten sind, gilt es nun zu erfüllen. Doch wer ist in der Schweiz überhaupt sorgfalts- und berichterstattungspflichtig? Und was bedeutet das konkret?

Die nachfolgende Übersicht soll Antworten auf diese beiden Fragen liefern und eine erste Risikoabschätzung ermöglichen.

Die Schweizer Bestimmungen sind grösstenteils mit den derzeit geltenden Bestimmungen in der EU abgestimmt (Richtlinie über Angaben nichtfinanzieller und die Diversität betreffender Informationen durch bestimmte große Unternehmen und Gruppen, NFRD). Mit der Corporate Sustainability Reporting Directive» (CSRD), die voraussichtlich 2024 in Kraft treten wird, wird der Kreis der betroffenen Unternehmen voraussichtlich erheblich ausgeweitet.

Bericht über nichtfinanzielle Belange (Art. 964a ff. OR)

Bericht über Zahlungen an staatliche Stellen (Art. 964d ff. OR)

Sorgfalts- und Berichterstattungspflicht im Bereich Mineralien und Metallen aus Konfliktgebieten (Art. 964j ff. OR)

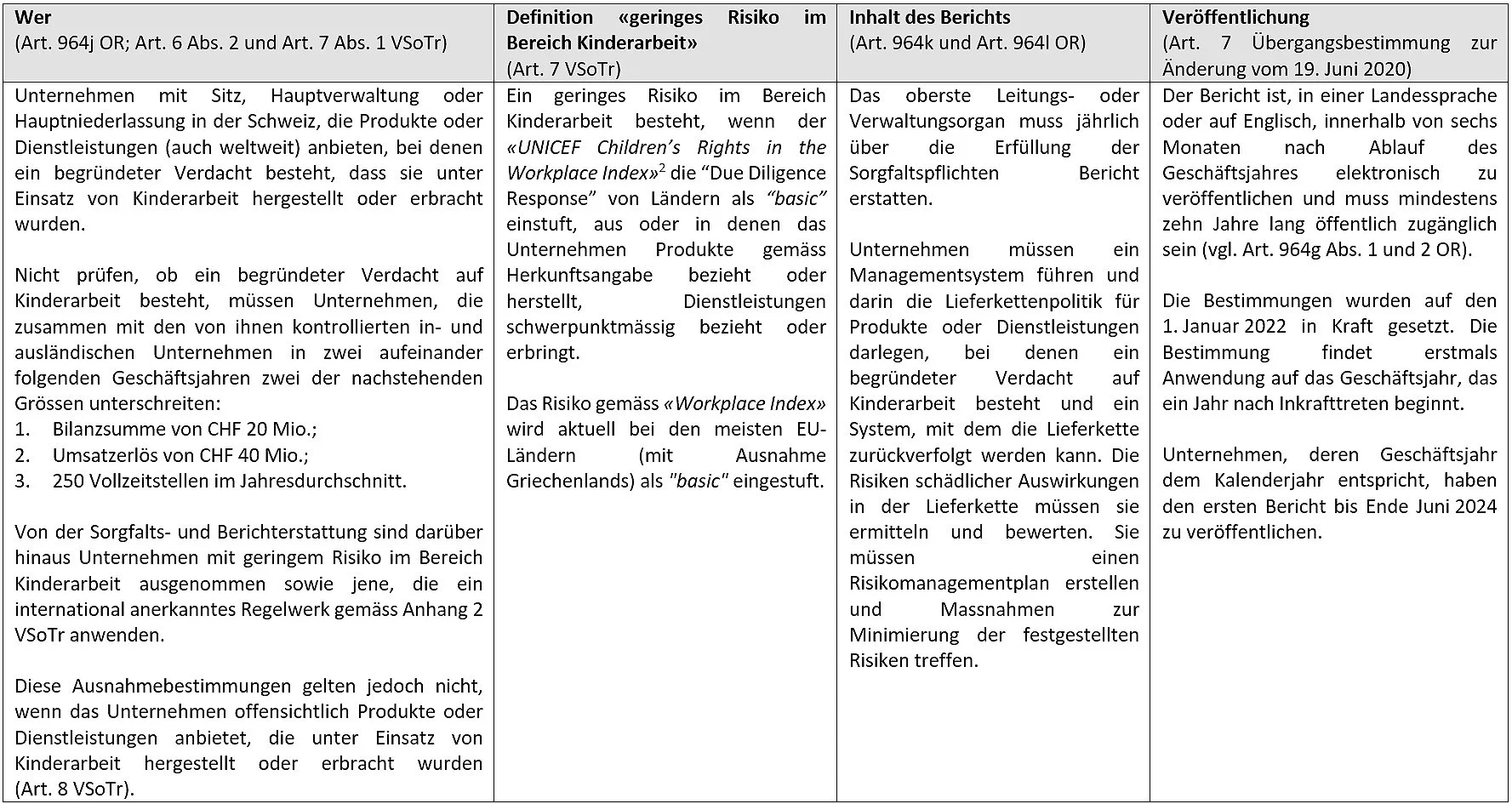

Sorgfalts- und Berichterstattungspflicht im Bereich «Kinderarbeit» (Art. 964j ff. OR)

Sollten Sie bei der Vorabklärung oder der Ausarbeitung der Berichte darüber hinaus Unterstützung benötigen, stehen wir Ihnen gerne zur Seite. Wenden Sie sich gerne an Balthasar Wicki und Vivien Keiser.